後悔しない相続のための生前対策(その3)相続税対策

これまでご紹介した「後悔しない相続のための生前対策」

(その1)認知症対策

(その2)相続税節税対策として生前贈与により財産を減らす

今回は(その3)相続税節税対策として「現金を生命保険に変える」を考えてみます。

改めて、生前対策のフレームワークを再掲します。赤文字が今回のテーマです。

(目次)

1.節税対策としての生命保険の留意点

(1)相続税の対象となる保険契約

(2)孫の受取った生命保険金は相続税額の2割加算

(3) 生前贈与は7年内加算適用

(4)配偶者が受取人である場合、節税効果を失う可能性あり

(5)過大な生命保険の見直し

- その他の生命保険の機能

(1)財産を管理し、受取人に承継する機能

(2)遺留分対策としての保険活用

(3)迅速な財産承継が可能

(4)認知症対策

(5)浪費家対策 - まとめ

「現金を生命保険に変える」とは、相続税課税対象の現金を、非課税対象の生命保険に移し替えることです。例えば相続税率30%が適用される資産家が、現金100を相続して30の相続税がかかるところ、

生命保険金として100を受取って相続税はゼロ、という効果を得るイメージです。

今回は、節税対策がテーマですが、生命保険は多くの機能を持つ、生前対策の要ですので、

先ず始めに節税対策の紹介と留意点を解説して、次に節税機能以外の機能をご紹介します。

1.節税対策としての生命保険の留意点

生命保険は、法定相続人数×500万円の非課税枠を受けられます。(相続放棄した相続人も

法定相続人に含めます)

留意点は下記のとおりです。

(1)相続税の対象となる保険契約

そもそも相続税の対象となる保険契約は保険料を被相続人が負担していた場合です。

民法上は、生命保険金は相続人固有の財産となりますが、税務上は、保険契約者ではなく誰が

保険料を負担していたかに着目します。被保険者が保険料を負担していたものを相続人が

保険金を受取ると、相続財産とみなして相続税を課税するわけです。

因みに、上記の表では、配偶者が保険料を負担して受取人が子の場合は、子に贈与税が課税され、

子が保険料を負担し子自身が受取人の場合は、子の所得として所得税が課税されます。

(2)孫の受取った生命保険金は相続税額の2割加算

非課税枠を受けられる人は法定相続人です。仮に、法定相続人ではない孫(※1)を受取人に

すると非課税枠は使えず、さらに孫が納める相続税は本来の相続税額の2割加算(※2)に

なります。法定相続人ではない人が生命保険の受取人になると、節税効果をダブルで失い

ますから要注意です。

注)下記(3)「生前贈与は7年内加算適用」により、孫への生前贈与の「持ち戻し加算」を

受けるとトリプルで節税効果を失います。

※1 被相続人の子は法定相続人になりますが、相続発生前に既に子が死亡していた場合は、

孫が子に替わって相続人になります。(代襲相続人)

※2 相続税額の2割加算とは

被相続人から相続または遺贈(遺言による財産の譲り受け)により財産を取得した人が、

被相続人の一親等の血族(子や両親)及び配偶者以外である場合に、相続税額を2割加算する

取り扱いです。2割増しの相続税がかかる理由は以下の通りです。

・被相続人と血縁関係が全くない人や血縁関係が薄い人による財産の取得は偶然性が強いため。

・被相続人が子を越えて孫に財産を遺贈する場合、相続税の課税を1回免れることになるため。

(3)7年内生前贈与は相続財産に加算

相続が発生した日から7年前までの期間内に行われた贈与は相続財産として加算されます。

生前贈与加算、いわゆる「持ち戻し加算」※です。生前贈与加算の対象は、法定相続人への

贈与です。法定相続人ではない人、例えば孫への生前贈与は、この「持ち戻し加算」の対象外と

いう理由から、節税目的のため孫への贈与が行われることがありますが、孫が死亡保険金を

受け取ると、持戻しの対象となるので注意が必要です。

※持ち戻し加算の対象となる人

①法定相続人や代襲相続人で相続財産を取得した人

②遺言の指定によって財産を遺贈された人

③生命保険金や死亡退職金などのみなし財産を取得した人

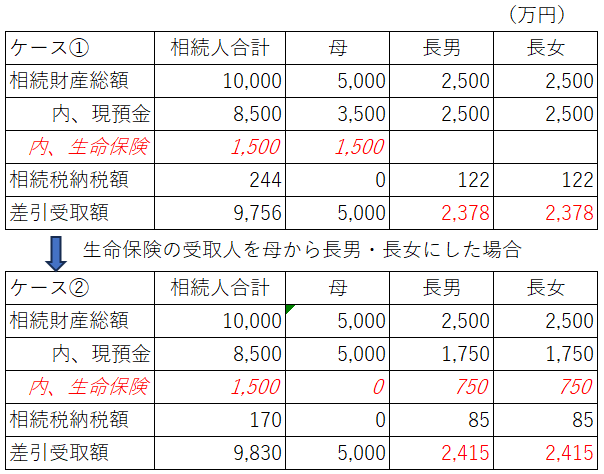

(4)配偶者が受取人である場合、節税効果を失う可能性あり

下記のような相続事例を考えてみます。

この事例では、ケース①、②共に相続財産総額は不変で、法定相続通り母1/2、長男・長女が

それぞれ1/4ずつ相続します。(生命保険の非課税額は500万円×相続人3=1500万円)

しかし内訳として、生命保険金1500万円を①母が全額受け取った場合、②長男・長女が

それぞれ750万円ずつ受取った場合に分けて計算しています。

その結果、長男・長女の差引受取額は①では2378万円ずつになりますが、②では2415万円、

37万円ずつ増加します。増加した理由は、以下の通りです。

理由)

母は①、②共に差引受取額は5000万円と不変です。これは、配偶者の税額軽減措置※を

受けられるため、生命保険の非課税枠を活用するまでもなく、相続税はゼロになるためです。

一方、長男・長女は②において、それぞれ非課税枠を750万円ずつ利用できるので、

その分の相続納税額が122万円から85万円まで37万円ずつ減少したため、差引受取額が

増加したためです。

※法定相続分又は1億6千万円のいずれか大きい額までは非課税となる。

(5)過大な生命保険の見直し

生命保険の非課税枠をフルに活用できるほどの生命保険に加入しているからと言って、

それに安心していてはいけません。

仮に相続財産が10億円、相続人が2人とすると、生命保険の非課税枠1000万円、基礎控除が

4200万円ですから94800万円が相続税課税対象になります。相続税の実効税率を50%と

すると、47400万円もの相続税が課税されます。本当に必要な生命保険、例えば相続人間の

遺留分請求対策として、生命保険で遺留分支払資金を確保しているような話は別ですが、

そうではない不要な生命保険があれば、それを解約して現金に替え、生前贈与していくことも

必要です。勿論、相続税実行税率を下回る贈与税率の適用範囲まで、時間をかけて贈与する

ことが重要です。

2.その他の生命保険の機能

(1)財産を管理し、受取人に承継する機能

保険会社が財産を管理し、受取人に保険金を確実に支払ってくれるという2つの機能があります。

仮に生命保険を活用せず、通常の相続財産として保有していた場合、その間の財産管理と

本人が死亡した場合の財産承継が問題となります。

①その間の財産管理

本人が痴呆症になった場合、財産管理のために成年後見人を選び、後見人への報酬を

本人が死亡する迄支払わなくてはなりません。その間、財産がほぼ凍結状態になります。

家族が必要と考える支出をするためには、原則、後見人の許可を得なければなりません。

②本人が死亡した場合の財産承継

本人が死亡すれば相続という財産承継問題、例えば遺留分請求(※)が生じます。

相続人間でのトラブルが発生するかもしれません。しかし、「保険金」という財産は、

受取人固有の財産として保険会社がしっかり守ってくれて、相続が発生するとトラブルに

拘わらず契約上の受取人に保険金を引渡してくれます。 (財産管理・承継機能)

※遺留分請求

遺留分は、亡くなった人の兄弟姉妹以外の法定相続人に最低限保障される遺産取得分です。

子どもや配偶者などの法定相続人は、被相続人が亡くなったときに財産を相続する権利を

持ち、この権利は遺言の有無・内容に拘わらず保証されています。

(2)遺留分対策としての保険活用

例えば、父親が長男に全財産を相続させると遺言する場合、相続発生時に次男が長男に対する

遺留分請求を想定して、父親が長男を受取人とする生命保険を契約すれば、長男は

当該生命保険金を原資にして、次男に対して遺留分を支払うことができます。

(争族対策機能)

(3)迅速な財産承継が可能

受取人以外の相続人の協力(印鑑捺印等)は不要であるため、迅速に保険金を受け取れます。

(4)認知症対策

現金を毎年贈与して相続財産を減らすことも節税対策ですが、本人が認知症になった場合、

現金贈与ができなくなります。その対策として、本人が認知症になる前に、現金を生命保険に

替える意味があります。契約者は長男ですから、母親への契約者確認はありません。

但し、①被保険者の告知不要とする、②保険料負担者と契約者が異なることを受入れる

保険会社を選定することがポイントとなります。

手続き

① 長男が保険会社と一時払い終身保険を締結する

② 母親が保険料を保険会社に支払う

③ 長男が毎年一部解約して現金化し、母親からの贈与として贈与税申告をする。

注)一部解約手続きは長男の契約者としての権利行使ですから、民法上の贈与ではなく

長男と母親との贈与契約締結は不要です。

(5)浪費家対策

上記(4)の保険スキームは、長男に浪費癖があるため、少しずつ贈与したい場合に

活用できます。即ち、毎年の解約では早期の返戻率が低い場合に長男は解約を先送り

しながら現金化を遅らせることが期待できます。

3.まとめ

生命保険は、現金やその他の財産と異なり非課税枠が使えるという点で、節税対策として用いる

ことが可能です。また、節税対策だけではなく納税資金を確保しておくことができます。

現金を不動産に替え、不動産の評価減を利用して節税を行うと確かに節税になりますが、

現金という流動性の高い財産を、不動産という固定的財産に変えることで、大事な納税資金が

不足するというリスクが生じます。生命保険は強力な節税対策であり納税資金対策です。

「2.その他の生命保険の機能」を参照して下さい。

生命保険金の受取人を誰にするか、ということも大きなポイントです。

結論としては、孫や配偶者を受取人にすることには慎重であるべきです。

生命保険契約時に保険受取人をしっかり検討し、契約締結後も適時に保険の見直し行い、

必要に応じて受取人の変更も検討しましょう。

①法定相続人にならない孫を受取人にする場合

孫への贈与は、生前贈与加算の適用がないので節税対策になると考えていても、孫が生命保険の

受取人になると、下記のようにトリプルでマイナスになりますので、注意が必要です。

・生命保険の非課税枠が適用されない

・相続税が2割増し

・7年以内の生前贈与加算が適用されてしまう

②配偶者を受取人にする場合

相続税法上、配偶者は配偶者控除により相続税が発生しないケースが多いです。

従って、法定相続人の誰もが使える生命保険の非課税枠を、配偶者に使ってしまうのは

必ずしも節税にならないと言えます。生命保険の非課税枠は配偶者以外に利用するのが

効果的で、そのために生命保険の受取人は子供に指定しておくことが原則です。