後悔しない相続のための生前対策(その1)認知症対策

はじめに

前回のブログで「相続税を節税するための生前対策」をご紹介しました。

相続税を節税するための生前贈与対策 主に資産家を対象とした、生前贈与による 贈与税発生額と 相続税の節税額との比較による損得計算を中心としたものでした。

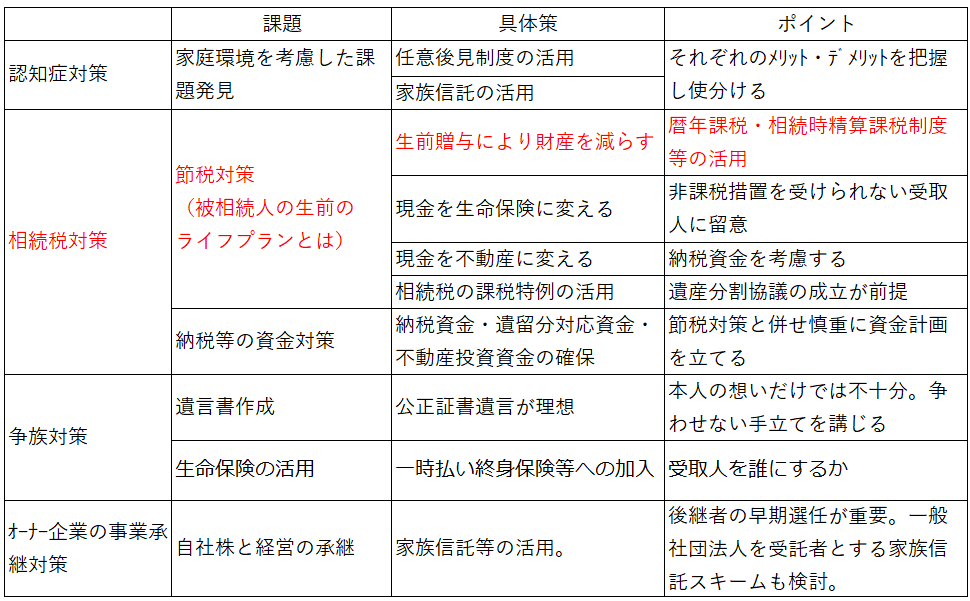

今回は、相続が開始するまでに実行すべき4つの生前対策についてご紹介します。

4つの対策とは、認知症対策、争族対策、相続税対策、オーナー企業の事業承継対策です。

相続が開始してからでは、これらの対策は実行できません。4つの対策は、全て生前に、かつ

認知症発症前に行っておくべきものです。特に認知症対策は他の3つの生前対策を実行する上で

土台、根幹となるものです。

認知症が発症してからでは、争族対策、相続税対策、オーナー企業の事業承継対策は実行できません。認知症を発症してからでは、認知症対策としての任意後見契約や家族信託契約自体を締結することができません。結論的になりますが、4つの対策を表にまとめてみました。

今回は「後悔しない相続のための生前対策」その1として、認知症対策をご紹介します。

1.認知症のリスク

先ずは認知症リスクについてです。認知症発症から相続発生までの期間は、平均5~10年と

言われています。

認知症対策を講じていないと、相続のための生前対策は実行できない、あるいは殆ど効果は期待

できません。最悪、相続が発生するまでは本人の資産が凍結されるという事態にまで発展します。

認知症になると法律行為ができなくなりますが、相続に係る主なものは以下の通りです。

預金の入出金

生命保険契約 (新規契約、既存契約内容の変更等)

贈与契約

不動産売買等の契約

遺言の作成

銀行等からの借入契約

株主としての議決権行使

遺産分割協議等の相続手続き

2.認知症対策

(1)とりあえずの認知症対策

日ごろから、高齢者の方に下記のようなアドバイスや支援をしてあげしましょう。

・高齢者の銀行キャッシュカードとは別に家族カードや代理人カードを作っておく。

(金融機関により対応異なるので事前確認しておく)家族が自由に引き出せるようにしておく。

・早めに定期預金は解約しておく。

・保険請求のために、保険会社に指定代理人を登録する、又、第二連絡先に親族を登録しておく。

・以外に忘れがちで重要な対策として、高齢者本人のスマホの暗証番号を確認しておく。

本人が暗証番号を忘れたり、本人にもしものことが起きた時、家族・関係者にとってスマホを

開けるか否かは極めて重要です。

メールのやり取りや電話の履歴から緊急に連絡すべき知人・友人を特定するために必要不可欠です。

本人が常時携行する身元カードに、スマホの暗証番号を記載しておくことも必要かもしれません。

(セキュリティー上不安もありますが---)

とはいえ、抜本的な認知症対策として、成年後見制度や家族信託の活用を検討しておく必要が

あります。

(2)成年後見制度の活用

1)成年後見制度の概要

認知症対策として2000年に成年後見制度が施行されました。成年後見制度は基本的に裁判所の

監督下で認知症本人の財産保全を図るものです。成年後見制度には法定後見制度と任意後見制度の

2つがあります。(神奈川県HP「成年後見制度利用までの流れ」より抜粋)

2)成年後見制度の問題点

先ず法定後見制度を例にご説明します。

・後見人は家族とは関係の無い第三者(弁護士、司法書士等)が選ばれるケースが殆どであり、報酬を支払わなければなりません。管理する財産額によりますが5000万円までは、2~4万円/月、5000万円以上は5~6万円/月です。

・後見人が財産管理を行うため、本人や家族の意思が制限されます。

例えば孫への贈与や、住宅リフォーム等も後見人の許可が取れず思うようにならない、等です。

・後見人は本人の財産保護を優先させるため、ともすれば硬直的な対応となり、家族との間で

トラブルになることも珍しくありません。

次に任意後見制度ですが、親族が任意後見人となるケースが多く法定後見制度より自由度はありますが、後見人を監督する任意後見監督人が 裁判所から選任されることからやはり裁判所の管理下にあることに変わりはありません。(任意後見監督人の報酬は成年後見人の50%程度)

コスト面では任意後見制度<法定後見制度となります。

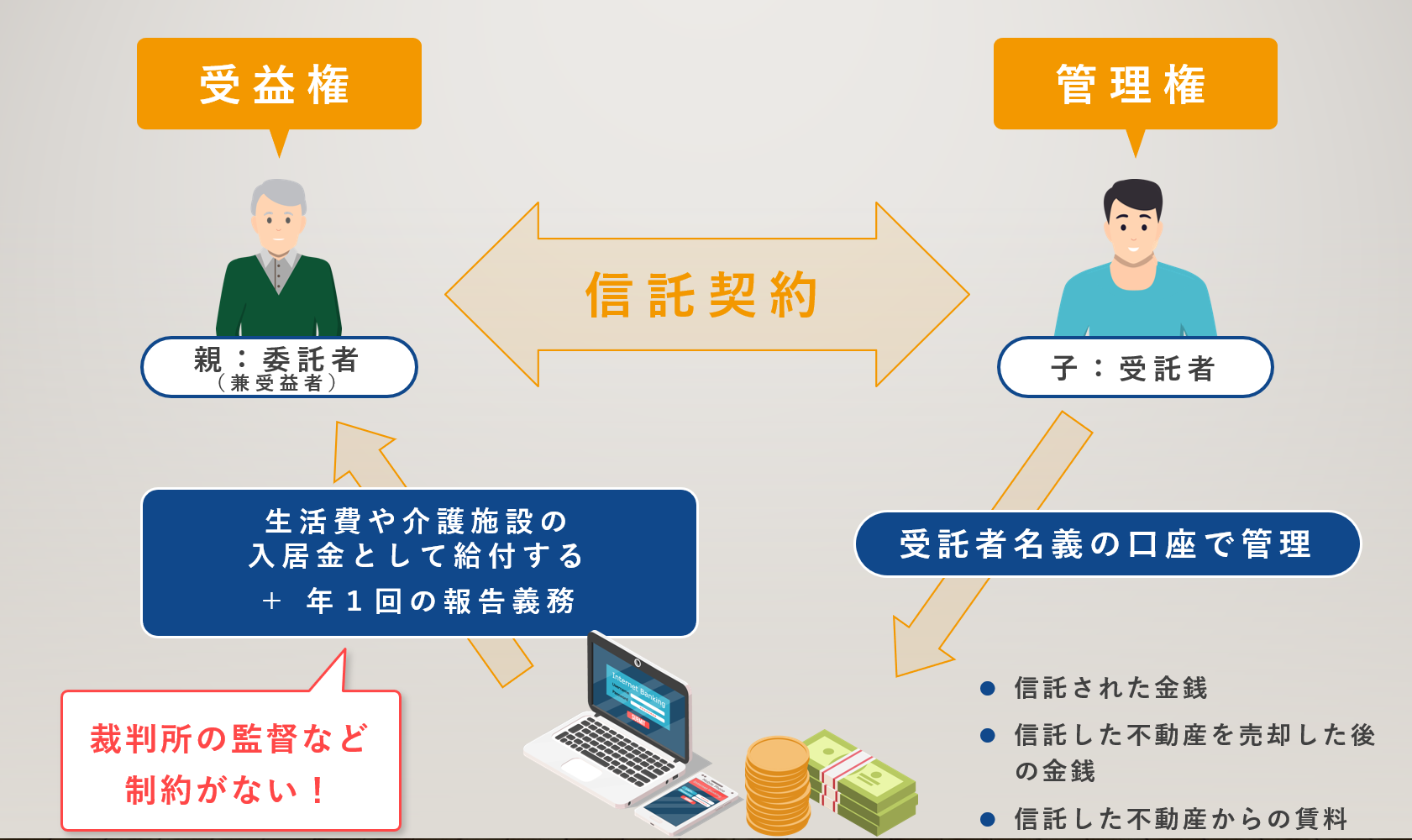

(3)家族信託の活用

1)家族信託の概要

家族信託とは一言で言えば、信託法に基づき委託者が自分の財産を一定の目的のために家族等に

管理を託すことです。典型的な契約形態は、委託者が受託者と信託契約を締結して委託者自ら受益者

として財産から発生する利益を受ける契約です(自益信託と言います)。

2)活用事例

事例として預金を信託する場合のスキームは以下のようになります。

・銀行口座は受託者名義となりますが、金利収入等は受益者(通常=委託者)に帰属します。

受託者は委託者のために預金管理を行います。

・受託者が預金を引出し、委託者の生活費等を給付することになります。

3.まとめ

認知症対策としての「成年後見制度」「家族信託」の棲み分けを考えてみます。

「成年後見制度」については日常的な財産管理と身上監護が中心になります。

「家族信託」は信託を委託する本人が認知症になっても、希望していた土地活用や資産運用、

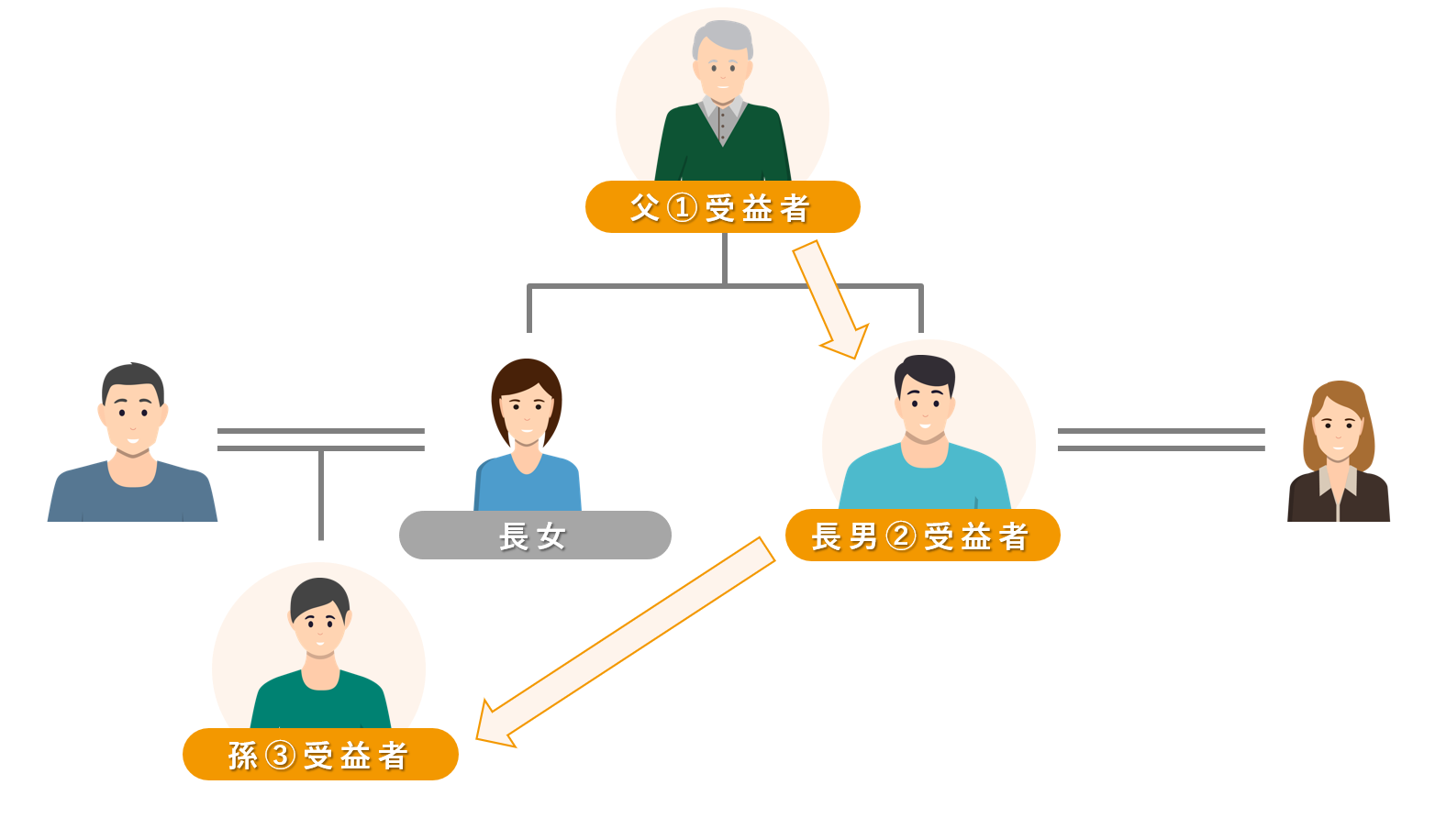

遺言では実現できない財産承継(親⇒孫⇒ひ孫といった後継遺贈型信託※)の実現が中心になります。

※後継遺贈型信託