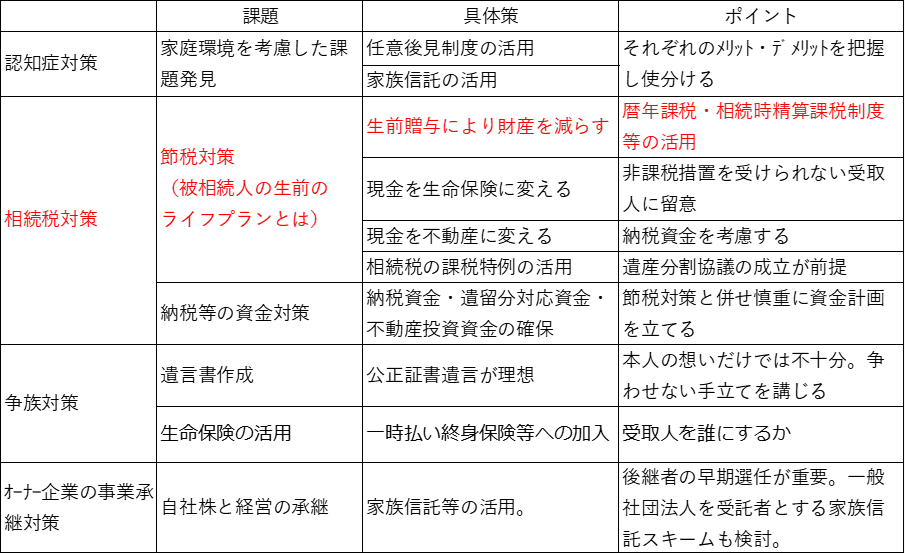

後悔しない相続のための生前対策(その2)相続税対策

はじめに

前回「後悔しない相続のための生前対策(その1)認知症対策では、①とりあえずの認知症対策

②成年後見制度の活用 ③家族信託の活用 の3つを挙げました。

後悔しない相続のための生前対策(その1)認知症対策 | 円熟FP事務所 (mature-fp.com)

今回は(その2)として相続税の節税対策として「生前贈与により財産を減らす」を考えてみます。

改めて、(その1)でまとめた生前対策フレームワークを再掲します。赤文字が今回のテーマです。

生前贈与の前提として贈与者本人のライフプランをしっかり確認しなければ、贈与できるはずが

ありません。

1.ライフプランとは

本人の人生観や価値観に基づく、望ましい人生の送り方をライフデザインと呼ぶことにします。

お客様にとってどのような生き方、暮らし方ができれば安心か、または悔いがないか。それを

確認し表現されたもの、それがライフデザインです。

ライフデザインに基づいて、将来希望される生活・子供の教育方針、資産形成、老後の生活等を

生涯にわたって設計し、具体化したものをライフプランといいます。言わば「人生設計図」です。

そしてご希望の人生設計図が、資金面から実現可能かシミュレーションしたものがキャッシュフロー表です。将来の資金収支と金融資産残高を試算します。大事なことは、ご本人の資産の最大化ではなく、人生の「羅針盤」となり得るライフプランです。イメージは以下の表の通りです。

2.節税対策

大きく分けて4つあります。

・生前贈与により財産を減らす

・現金を生命保険に変える

・現金を不動産に変える

・相続税の課税特例の活用

例:配偶者控除

小規模宅地の特例

障害者控除、未成年者控除

今回は生前贈与により財産を減らすことをご紹介します。

(1) 生前贈与による財産を減らす

1) 「扶養義務者相互間の贈与」

生前贈与と言えば、先ず暦年贈与や相続時精算課税制度を考えがちですが、いずれも

課税を必ずしも回避できるわけではありません。先ずは相続税法21の3の1項2号の

「扶養義務者相互間において生活費または教育費に充てるための贈与は非課税」措置を

検討すべきです。

扶養義務者は親だけではなく、直系血族、兄弟姉妹まで含まれます。例えば、祖父から

孫の関係でも扶養義務者間です。扶養の範囲としては生活費、教育費です。

教育費では、授業料は勿論、塾代、通学のための賃貸マンション賃料も教育費の範囲内です。

結婚時では家具・家電製品の購入資金、出産時の分娩費・入院費、子どもの衣料費等も生活費

として非課税です。

注意点としては、扶養の範囲内ですから、受贈者が社会人として自立している子供には

扶養義務の範囲には当たらず課税対象になります。

次に、生活費の範囲を拡大解釈しないことです。社会通念上必要な範囲でなければなりません。

テレビであっても、富裕層が選ぶような高額な製品は必要な生活費とは認定されないリスクが

あります。

いずれにせよ、この「扶養義務者相互間の贈与」を先ず検討しましょう。その次の財産圧縮策

として下記の暦年贈与、相続時精算課税制度の活用、教育資金一括贈与、住宅資金一括贈与等を

検討しましょう。

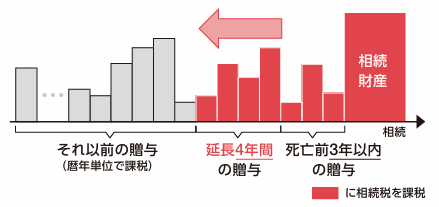

2) 暦年課税と相続時精算課税制度の活用

① 暦年課税概要

贈与者:制限なし

受贈者:制限なし

控除額:110万円/年 年間110万円までの贈与は申告不要

税率 :10%から55%累進課税

相続時の加算:相続発生前7年間の贈与額及び基礎控除110万円/年を

相続財産に加算する。

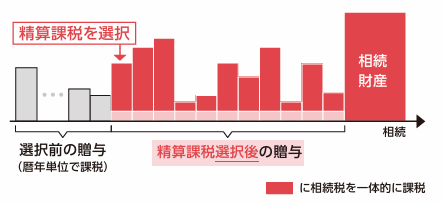

② 相続時精算課税概要

贈与者:60歳以上の親

受贈者:18歳以上の子・孫

控除額:基礎控除110万円/年 年間110万円までの贈与は申告不要

特別控除 累積2500万円

税率 :一律20%(相続税の前払い的性質のもの)

相続時の加算:全ての本制度を適用した贈与額を相続財産に加算する。

但し、基礎控除110万円/年は相続財産に加算しない。

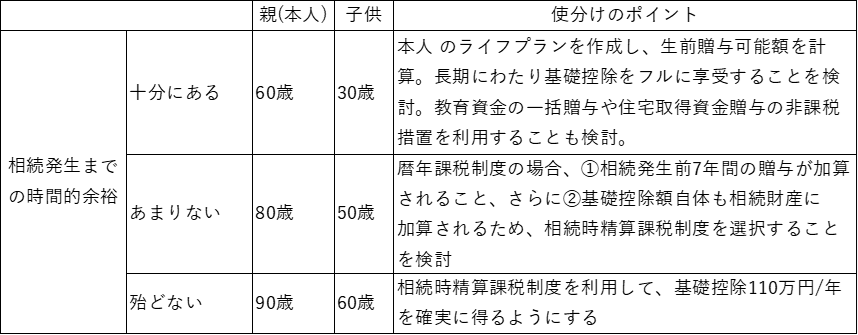

③ 暦年課税と相続時精算課税制度の使分け

基本は以下の通りです。

・贈与者の年齢、財産額、家族構成を考慮する。

・贈与者の財産状況を見て、相続税の心配ない人は相続時精算課税制度を選択する。

(毎年110万円の非課税枠を確保し続ける)

・暦年課税制度は相続から7年前までの贈与が加算の対象であるから、長期の贈与が可能と

見込める場合は、この制度を利用する。

・相続時精算課税制度は、贈与者が高齢のため相続発生までの時間的余裕がない場合に

利用する。

・自社株式等で、将来、時価が上昇することが見込まれる財産贈与の場合は、

相続時精算課税制度を利用する。理由としては、相続時の財産評価は、贈与時の時価で

相続税が計算されるため。

・生前贈与の基本は早期に実行し、時間をかけて実行することです。

・一旦、相続時精算課税制度を選択すると、暦年課税制度に戻れないので要注意。

以下、親と子供の年代別に使分けるとすると以下のイメージになります。

3)その他の贈与税非課税措置の活用

① 住宅取得資金教育資金の一括贈与

贈与者:直系尊属(父母・祖父母等)

受贈者:18歳以上

非課税限度額:1000万円(省エネ等住宅の場合)

相続時の加算:相続財産に加算なし

② 教育資金の一括贈与

贈与者:直系尊属(父母・祖父母等)

受贈者:30歳未満の子、孫等

非課税限度額:1500万円(省エネ住宅の場合)但し、受贈者が30歳になった時点で使残し

がある場合は、贈与税の課税対象となる。

相続時の加算:相続財産に加算なし 但し、贈与者が死亡した時点で使残しがある場合は

相続税の課税対象となる。

これらの贈与税の非課税特例は、暦年課税制度や相続時精算課税との併用も可能です。

3.まとめ

今回は節税対策をまとめてみました。留意点としては、2つポイントを挙げてみました。

① とにかく、計画的に長期スパンで生前対策を進めることが肝要です。そのためには冒頭で

お話ししたように、贈与者のライフプランが重要です。思い付きの生前贈与で贈与者の

老後資金が枯渇するようなことがないように気を付けましょう。相続税額にもよりますが

ファイナンシャルプランナーや税理士等に相談しましょう。

② 節税にこだわり相続人間の信頼関係を破壊してしまうような事例が多々あります。

例えば、孫への教育資金や住宅取得資金の一括贈与が、特定の子供にしか対象にならない

場合は、他の子供には贈与税を支払ってでも、あるいは当該他の子供へ遺贈する形で

財産分けを調整する、といった対応です。

節税と併せ相続人の争いを招来しないように、遺言書作成と生命保険の活用を検討しましょう。 この2つは最強の争族対策です。遺言書作成と生命保険の活用は次回以降に解説致します。

③ 相続時において、相続財産に加算される生前贈与の対象者は相続人、及び遺贈・生命保険金の受取人です。従って、これら対象者に該当しない、例えば孫への生前贈与も検討しましょう。子供への相続税問題を飛ばして、二次相続のメリットも得られます。