後悔しない相続ための生前対策(その6)相続税対策

相続税対策として納税等の資金確保

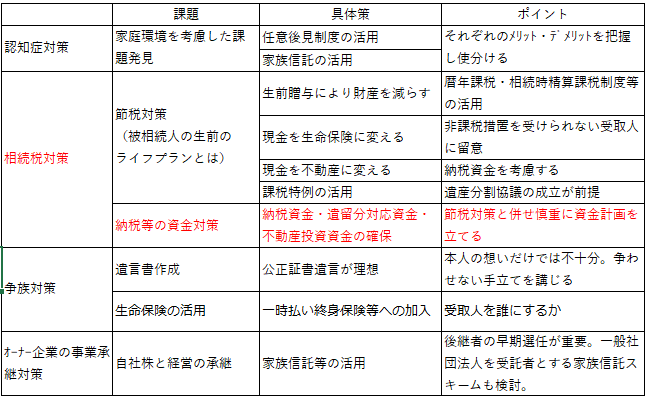

これまでご紹介した「後悔しない相続のための生前対策」は以下の通りです。

(その1)認知症対策

(その2)相続税節税対策として生前贈与により財産を減らす

(その3)相続税節税対策として現金を生命保険に変える

(その4)相続税節税対策として現金を不動産に変える

(その5)相続税対策として「課税特例の活用」

今回は「相続税節税対策としての納税等の資金確保」を考えてみます。

下記、生前対策のフレームワークの赤文字が今回のテーマです。

今回は、新たな資金を流出させずに保有資産の価値を高めること、及び、節税しながら資産を相続人に

移転させる方法を中心にして解説致します。

(目次)

- 所有不動産をどう生かすか

(1)節税目的で行う不動産の追加投資は資金不足を招くリスクあり

(2)既に所有する不動産の価値を高める不動産投資

- 生前贈与をどう進めるか

(1)相続税精算課税制度の活用

(2)相続税の限界税率と贈与税の実効税率との比較で生前贈与する - 二次相続までのトータルの相続税を圧縮する

(1)配偶者は原則として相続税はかからない

(2)事例紹介 - 納税資金対策として物納を考えてみる

(1)物納財産の要件

(2)物納財産の種類と順位 - まとめ

1.所有不動産をどう生かすか

(1)節税目的で行う不動産の追加投資は資金不足を招くリスクあり

最も流動性の高い現預金から、流動性の低い不動産に変えることは、資金が固定化してしまいます。

1年定期預金であれば1年間待つ、あるいは途中解約して現金は戻ってきます。

しかし、例えば、所有する土地に新規に賃貸アパートを建設して、不動産評価を低くするという定番の

節税税策は、キャッシュリッチな資産家でもない限り、納税資金等の不足を招くリスクがあり、慎重に

しなければなりません。

企業経営において、節税のために償却資産を取得して減価償却費を計上し利益を圧縮したが(損益計算書重視)キャッシュフローの悪化を招いてしまったような事態をまねきます。

例えば、1億円の現金を不動産に変えることで、不動産評価額が0.6億円となり0.4億円の相続

資産を圧縮できる、(仮に相続税率50%とすると0.2億円の節税)という古典的な節税策を考え

勝ちですが、その節税額0.2億円のために1億円が支出されたために、いざ相続が発生したら納税

資金が不足していて、さらに財産売却をして納税資金を捻出することになります。

勿論、売却益が発生すれば、余計な譲渡所得課税を納税することになります。

(2)既に所有する不動産の価値を高める不動産投資

所有不動産の相続税評価が時価を上回る場合、基本的には売却しなければなりません。

事例として、貸宅地(底地)を所有している人の納税等資金対策を考えてみます。

相続税の対象となる底地は、地主の土地でありながら有効活用が難しい上に、固定資産税も負担が重いです。

底地は相続税評価額より売却する価額が低くなる傾向※があります。

この底地をどのように資金化すべきか。2つ考えられます。

① 底地の時価が相続税評価額よりも低いので、底地のまま売却する

② 借地人から借地権を取得して底地を完全所有権にして価値を高めてから売却する

① は、借地権者や第三者への売却が考えられます。②よりも早く資金化できますが、売却価格は

低くなる傾向にあります。

しかし時間的余裕があれば、②を選択する価値はあります。

その場合、借地権者から借地権を買取るか、底地と借地権の土地を交換して、お互いが完全所有権の土地を所有するか、という2つの選択があります。

仮に200㎡の借地権の土地50%分を底地と等価交換できるとすれば、お互いに100㎡の土地所有権を

取得することができます。借地権者は完全所有権者となり、土地を担保に新規に銀行から融資を受けられることもできます。納税資金等の確保を目指す底地の所有者としても、土地の交換により現金支出が抑えられる上、土地自体の価値を向上させるメリットがあります。従って、②の選択は意味のある投資ということができます。

※事例:貸宅地200㎡の相続税評価=自用地評価額8,000万円 ×(1-借地権割合0.6)=3,200万円

貸宅地200㎡ 坪1000円の借地料 72万円/年、期待利回り5%とすると、

借地料72万円 ÷ 利回り5%=1,440万円が売却価格。

相続税評価3,200万円>時価1,440万円。

2.生前贈与をどう進めるか

(1)相続時精算課税制度(以下、「精算課税制度」)の活用

① 収益を生む賃貸不動産や投資信託等を所有している場合は、精算課税制度を活用して早く贈与します。

メリットとしては下記3点です。

a.贈与資産は相続財産に加算されるが、受贈者に家賃や配当金等の収益が生まれる。

b.贈与者の相続財産を増やさない効果がある。

c.贈与者の所得税率が受贈者のそれより高ければ贈与者・受贈者トータルの所得税を減らせることが

できる。

② 価値が下落しているものを贈与します。

精算課税制度では、贈与時の評価額で相続財産に加算されるため、将来、評価額が上がる資産、

例えば、非上場株式を贈与することは節税になります。自社株を保有する経営者であれば、

役員退職金を支払って株価を下げて、その資金を後継者に精算課税制度による贈与をします。

後継者はその資金で生命保険に加入します。

仮に、経営者が後継者に2000万円贈与し、後継者は同額の生命保険に加入し、契約者・受取人は後継者、被保険者は経営者です。保険金3000万円支払われると、後継者は一時所得として1000万円を得ます。一時所得1000万円から50万円を控除して950万円の1/2、475万円が課税所得となり、少額の所得税ですみます。相続していれば非課税枠500万円を受けられます。さらに、経営者が若ければ若いほど大きなレバレッジを受けられる生命保険に加入できます。

(2)相続税の限界税率と贈与税の実効税率との比較で生前贈与する

相続税は全財産に課税されますが、贈与税は分割して財産を移転できます。

どこまで生前贈与するか、贈与税を支払っても実行すべきか、以下の事例で紹介します。

相続税率>贈与税率で考えるのではなく、相続税の限界税率>贈与税の実効税率で考えます。

以下の事例で、解説します

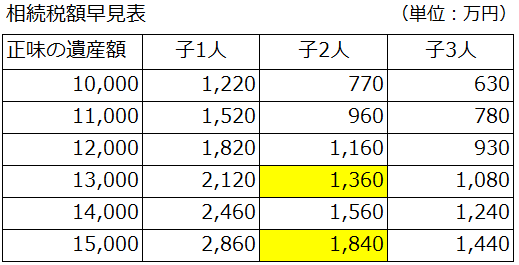

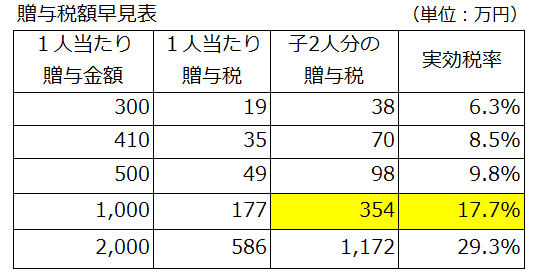

事例)財産15,000万円の内、子ども2人に1,000万円ずつ贈与した場合

相続税早見表と贈与税早見表を比較してみましょう。

子ども2人に1000万円ずつ贈与して遺産額が15,000→13,000万円に減少したとすれば、

相続税は1,840→1360万円、480万円減少します。遺産額2,000万円減少により相続税が

480万円減少したので480万円÷2,000万円=24.0%、これを限界税率と言います。

一方、子ども1人当たり1,000万円ずつ贈与することによる贈与税は、1人177万円、2人合計

354万円になります。1,000万円贈与に対して177万円の贈与税ですから、17.7%の税率に

なります。これを実効税率と言います。

このケースでは贈与税354万円発生するのに対して、相続税480万円が節税されるため、

子ども2人に2,000万円贈与する方が得になります。贈与税実効税率17.7%に対し

相続税限界税率は24.0%ですから、税率面で贈与が相続よりも低いので得だ、とも言えます。

以上、単純な相続税節税額と贈与税発生額との比較で、その得失を考えてみましたが、

生前贈与をどこまで行うかという課題は、そう簡単なものではありません。

一方で、贈与はできるだけ早く行う必要があります。何故ならば、相続開始前に行った

暦年贈与は、7年前に遡って相続財産に加算されます。贈与税発生額<相続税節税額、という

努力が帳消しになるからです。

3.二次相続までのトータルの相続税を圧縮する

(1)配偶者は原則として相続税はかからない

被相続人の配偶者は、1億6000万円か法定相続分のいずれか多い額までは財産を相続しても

相続税はかかりません。これを配偶者控除といいます。この特例により、配偶者に対する

財産の承継には、ほとんどの場合相続税は課税されません。しかし注意すべき点があります。

以下の事例で見てみます。

(2)事例紹介

相続人 母、長男 計2人が 被相続人父の相続をするとします。

最終的には、被相続人の父が保有する財産を、長男が取得することになるため、相続税が最も

低くなるように財産を承継することを検討します。

将来遺産分割をする際に、母が認知症を発症していることが懸念されるため、遺言書を作成する

ことになりました。遺言内容を決定するうえで重要な点は、母の死亡による長男の二次相続を

考慮して、父と母トータルの相続税を最小化するためには、父の一時相続において、「母にどれだけ

財産を承継させるか」という点です。一時相続では、相続税の基礎控除は4200万円です。

(3000万円+600万円×法定相続人2人)

二次相続では長男だけが相続人ですから、基礎控除は3600万円に減少します。

一時相続で、母に多くの遺産相続をさせても、1億6000万円までは非課税ですから、母の

相続税はゼロになる可能性が高いです。しかし、母自身の名義で多くの財産を所有している場合、

二次相続では、一時相続で母が相続した財産と母自身の財産が合算されて、長男には多額の

相続税が課されることにもなりかねませんので、その場合には、二次相続までの予想される相続税を

計算して、一次相続での母への相続分を検討しなければなりません。

母の余命まで必要となる生活費を相続し、これを超える金額は子供が相続することが必要です。

医療費は高額療養費制度があり過度な心配は無用です。勿論、生活費だけではなく、介護施設等に

入所する場合の費用を考慮することが重要です。ファイナンシャルプランナーとよく相談してください。

長男が浪費家のため、長男に多くの財産を相続させることに不安を感じる場合もあるかもしれません。

その場合は、多めに母が相続し(ほとんどの場合は無税)、母から長男に生前贈与や、生命保険に加入して

財産を減らし、生命保険の非課税枠を活用する等して二次相続に備えることも考えられます。

二次相続まで考えた相続対策が重要です。

4.納税資金対策として物納を考えてみる

相続税の金銭による納税が、延納による場合でも困難な場合、一定の相続財産による納付が認められています。一般に、物納が認められるハードルは高いという固定観念がありますが、特に不動産を多く保有する方は一度検討されては如何でしょうか。

(1)物納財産の要件

・相続により取得した、日本国内にある財産であること

・管理処分不適格財産ではないこと

・物納申請財産の種類及び順位に従っていること

・納劣後財産に該当する場合は、他に物納できる適当な価額の財産がないこと

・物納財産の価額は、原則、物納申請税額を超えないこと

(2)物納財産の種類と順位

第一順位 ①不動産、船舶、国債証券、地方債証券、上場株式等

②不動産及び上場株式のうち、物納劣後財産に該当するもの

第二順位 ③非上場株式等

④非上場株式のうち物納劣後財産に該当するもの

第三順位 ⑤動産

まずは物納適格財産、例外として物納劣後財産が物納を認められることになります。

物納制度は複雑ですので物納のプロ、税理士等と十分協議されることをお勧めします。

5.まとめ

納税等の資金対策として、新たな資金を流出させずに保有資産の価値を高めること、節税しながら資産を相続人に移転させることを中心にして解説致しました。今回ご紹介した4つの方法は、ほんの一例です。相続税対策は、生前から早くに行うことが何より重要です。

また、物納制度については、なかなか一仕業の方が単独で対応するには難しい課題です。税理士、土地家屋調査士、司法書士、そしてチームとして仕業の方々を束ねる物納コンサルタントと呼ばれるプロ集団がいらっしゃいます。残したい富動産と残したくない負動産を選別して、負動産を物納する方法をアドバイス、実行してくれるプロ集団です。不動産の相続税対策に悩まれる方は、一度相談されることをお勧めします。