家族信託の税務上の取扱について

今回は第3回目として、家族信託の税務の取扱についてお話しします。

ここでは、主に信託契約設定から信託終了までの受益権に関わる所得税、相続税を中心にお話したいと

思います。参考までに、これまでの家族信託に関する解説をご覧下さい。

第1回

第2回

=目次=

1 家族信託の相続税等の取扱

1)税務の基本的考え方

2)信託設定時の課税

3)信託期間中の課税

4)信託終了時の課税

2 不動産取得税及び登録免許税

3 その他信託税務の留意点

1)不動産所得の損益通算

2)債務付き受益権の贈与

4 まとめ

1.家族信託の税務上の取扱

1)税務の基本的考え方

所得税・相続税(贈与税)を中心に、税務の基本的考え方をご説明します。

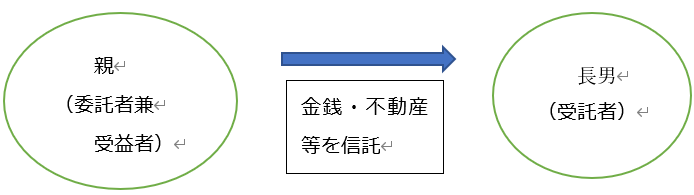

典型的な家族信託スキームである自益信託(委託者=受益者)を考えてみます。

親が委託者兼受益者として、金銭と不動産を信託したとします。不動産の名義は受託者である

長男に登記変更されます。金銭は原則として、受託者である長男名義の信託口銀行口座に

変更されます。

一見、長男に贈与税がかかるのではないか、あるいは、所有権が親から長男に移転した

(4 まとめ参照)のだから親に譲渡所得税が課税されるのではないかと考えたくなりますが、

長男は信託財産からは何も利益を得られません。

長男は、信託契約に基づいて受益者の利益のために信託財産の管理運営・処分等を行うだけ

です。例えば信託された貸家から得られる家賃は受益者の収入になります。

税務上の課税対象は信託財産から得られる利益を享受する当事者になります。

即ち、受益者に担税力があるのですから、税務はそこに着目して課税対象にします。

2)信託設定時の課税

1)のとおり自益信託を設定した場合、所有権者であった委託者は受益者として信託財産から

生じる利益を引続き得られるのでから、実態は何も変わっていません。従って、信託財産の

名義が受託者に変わっても、それ自体では課税関係は発生しません。(注)

但し、受益者が委託者以外、例えば委託者の配偶者であった場合(他益信託と言います)は、

当該配偶者への贈与税が発生します。

(注)自益信託設定時は、原則、贈与税は非課税ですが、課税になるケースがあるので要注意です。

即ち税務上の「みなし受益者」に(例えば受託者が)該当するケースです。

課税される要件は、①信託契約の変更権を有し、②信託財産の給付を受ける当事者です。

例えば、1の事例で、受託者の長男が信託契約の変更権を有し、将来、信託財産の給付を

受ける契約になっていれば、長男に贈与税が課税されることになります。税法では、

信託契約を支配する者を受益者と「みなす」訳です。そのため、みなし受益者を回避する

必要があります。①の変更権が信託目的に従った軽微なものに限定されるのであれば、

税務上は受益者と看做さない取扱いとなります。

信託設定時には税理士等のアドバイスをしっかり受けていただきたいと思います。

3)信託期間中の課税

税法は、受益者が信託財産に属する資産及び負債を有し、信託財産から生じる権利や費用・

収益は受益者にあると看做します。さらに、税法は受益権の評価として、信託財産に属する

「資産・負債そのもの」として相続税評価額を適用します。

それでは、受益権の移転を原因別に課税がどう行われるか、見ていきましょう。

①受益者の死亡による受益権の移転

新しい受益者に相続税が課税されます。

②受益権の譲渡による受益権の移転

無償のケース:新しい受益者に贈与税が課税されます。

有償のケース:元の受益者に譲渡所得税が課税されます。(譲渡価額が妥当な場合)

③信託不動産を売却

受益者に譲渡所得課税

4)信託終了時の課税

受益者が死亡した場合に信託が終了するケースでは、指定された残余財産の帰属権利者に相続税が

課税されます。

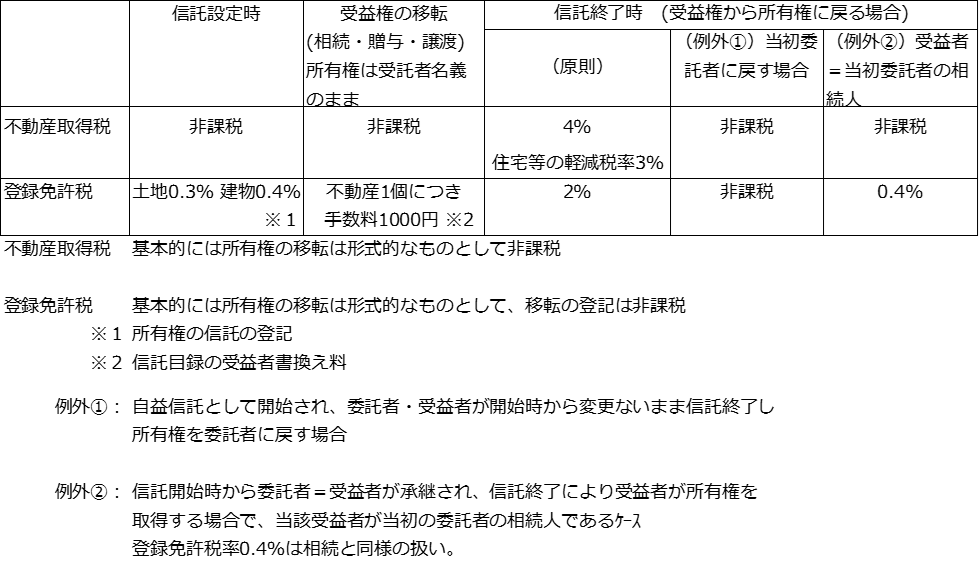

2 不動産取得税及び登録免許税

信託財産が不動産である場合の課税関係は下記のとおりです。

3 その他信託税務の主な留意点

1)自宅が信託財産である場合の受益権贈与等

受益者の夫が20年以上の夫婦関係にある妻に受益権を贈与しても、2000万円までの贈与税

非課税措置は、要件を満たしていれば受けられます。

信託財産である自宅を売却したときの3000万円特別控除も、要件を満たしていれば

受けることができます。

被相続人の居住用不動産(空き家)を売却したときの3000面円特別控除は受けられません。

2)不動産所得の損益通算

信託財産が賃貸収入のある不動産である場合、受益者が個人の場合は不動産所得を得ることに

なりますが、注意すべきことがあります。それは、一つの信託契約から生じる不動産所得の

損失は認められないことです。従い、損失の繰越も認められません。

具体的に事例を見てみましょう。

①信託契約Aの不動産所得が▲800,信託契約Bの不動産所得が1000のケース

→不動産所得は1000になります。信託契約Aの損失は認められないためです。

②信託契約Aに2つの不動産が含まれており、一つの物件の不動産所得▲800,もう一つの

物件の不動産所得が1000のケース

→不動産所得は200になります。一つの信託契約Aの中での損益通算は可能です。

③信託契約Aの不動産所得▲800、信託外の不動産所得が1000のケース

→不動産所得は1000になります。信託契約Aの損失は認められないためです。

④信託契約Aの不動産所得800,信託外の不動産所得▲1000のケース

→損益通算が認められ不動産所得は▲200です。

3)債務付き受益権の贈与

例えば信託財産が不動産で、取得資金を借入れしていた場合、その不動産の受益権を

借入金と共に贈与した場合は、その贈与税計算に要注意です。

不動産の相続税評価5000万円、借入金が5000万円ある信託財産の受益権を父から子供に

贈与した場合、単純に贈与額ゼロにはなりません。仮にこの不動産時価評価が8000万円と

した場合、子供には8000万円と借入金5000万円の差、3000万円が贈与されたと

看做され贈与税が課税されます。

又、贈与した父は、仮にこの不動産を4000万円で取得していた場合、父は4000万円で

取得した不動産を贈与して借入金5000万円がなくなるのですから、差引1000万円の

利益を得たことになります。これに譲渡所得税が課税されることになります。

4 まとめ

家族信託が注目をされるようになりましたが、まだ日が浅いため信託法の理解が進んでいるわけ

ではありません。仕業・専門家の方々からも、いろいろな解説をお聴きすることがあります。

重要な論点の一つに、信託財産になると委託者から受託者に所有権が移転するのか、という

点です。民法では、所有権とは「物を自由に支配する権利(使用・収益・処分できる)」とあり

所有権者が売却しようが、廃棄しようが勝手です。

それに対し信託法では、委託者が自己の財産を受託者に信託した時点で、所有権が受益権に

変わり、受託者に名義が移転し、権利は受益者に分離されるという考え方になります。

財産を信託法に基づいて信託すると所有権という概念は消える、ということでしょうか。