企業価値向上を目指して (その5)

1.企業価値向上のための経営目標設定

これまで、企業価値算定方法と、その価値向上させるための

「企業価値経営」について、長々と説明させて頂きました。

繰り返しになりますが、企業価値自体を知ることは重要ですが、さらに、

その向上を図る経営を行うことも又重要であることをお話ししました。

ゴルフで言えば、目標のグリーンのピンに向かって、どういうスタンスを取るか。

これはゴルフボールとピンを結ぶライン上にある目先1m先、2m先の目印に

クラブフェイスを向けることで、グリーンに向かってスクエアに立つことができます。

シミュレーションができて、はじめて経営目標が設定できることになり、

企業価値算定の意味があります。

企業価値経営とは、将来の損益計算書・貸借対照表・キャッシュフロー表作成

->企業価値計算表を作成―>企業価値向上の原動力を把握->経営指標設定

->目標の企業価値額到達、を果たすことだと思います。

そのためには、シミュレーションできる企業価値算定方法を選択することが重要です。

2.主な企業価値等算定方法

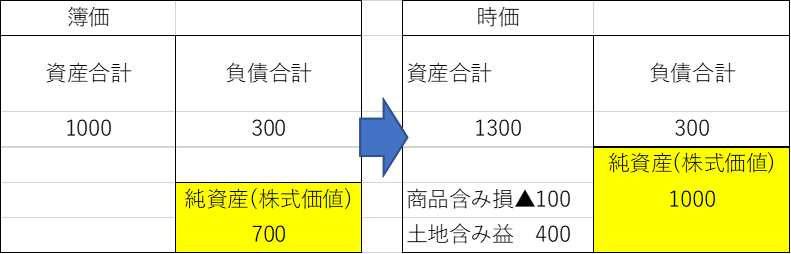

①コストアプローチ

企業価値=純資産(株式)価値+負債価値とする方法。資産、負債を

貸借対照表に記載された金額をそのまま採用する場合と、時価で評価して

算定する2つの方法があります。分かりやすいが、将来の収益力、成長性が

評価されないデメリットがあります。

イメージ

②マーケットアプローチ

いくつかの方法がありますが、代表的なものとして、評価会社と類似した上場企業の

株価を基準にして、当期純利益等とPER等財務指標との比較倍率を乗じて算定する

方法があります(類似上場企業比準法)。

イメージ

例:評価会社の株式価値=評価会社の当期純利益×(類似上場企業のPER)(全て1株当り)

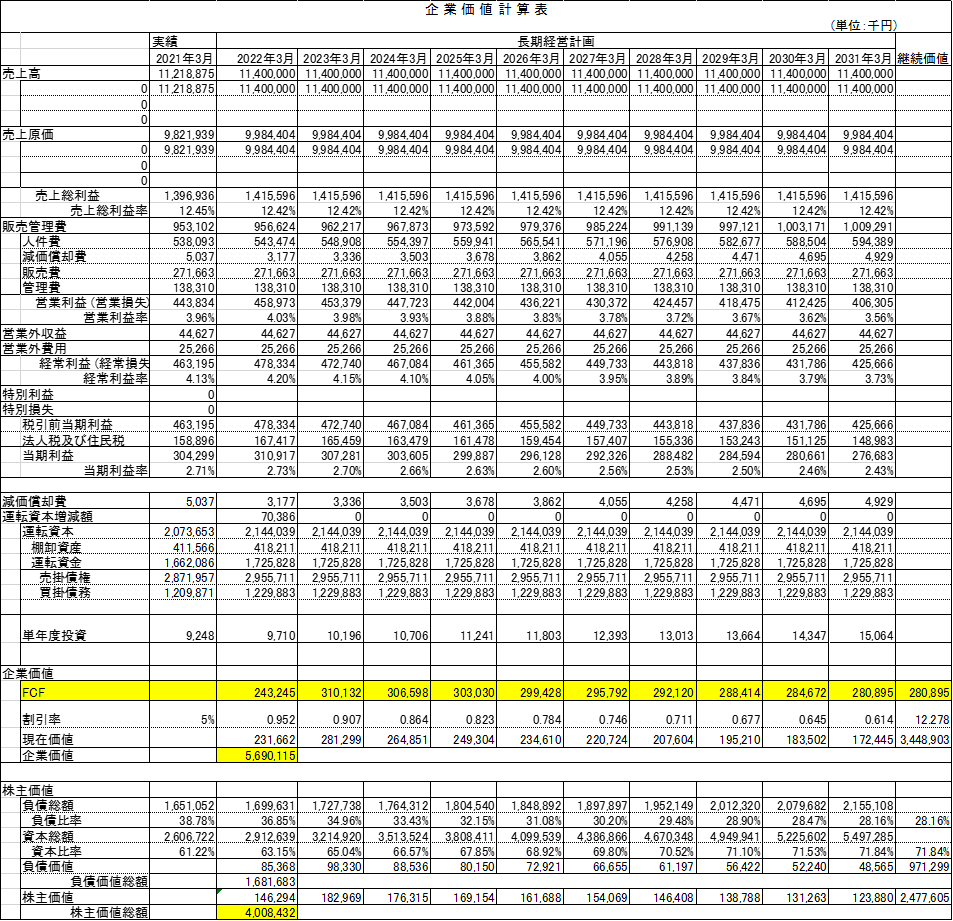

③インカムアプローチ

将来期待される収益やキャッシュフローをベースに算定されるので収益性、成長性が反映されます。

代表的なものにDCF法があります。DCF法は事業計画をベースに将来のフリーキャッシュフロー

(株主と債権者に回せるお金「以下、FCF」)を、リスクを勘案した割引率で現在価値に

割戻して企業価値等を算定する方法です。

将来の「FCF」及び「継続価値」算定->割引率算定->FCF、継続価値の現在価値算定

->企業価値算定

イメージ

如何でしょうか? 企業価値等をさらに高めるためにはどうするか、というシミュレーションは

上記各算定方法でイメージできますか? 価値向上のための具体的経営施策が作れますか?

3.企業価値向上シミュレーション可能なDCF法

コストアプローチによる企業価値等を高める施策とは利益を向上させること、不良資産整理、

優良な投資をすること等だと思いますが、損益計算書重視の経営に陥ることになるのでは

ないでしょうか。

又、マーケットアプローチ方式では企業価値等を向上させるためには、評価会社の当期純利益等を

向上させることですが、類似上場企業の株価、当期純利益まではコントロールできません。

やはり、損益計算書中心の価値向上策になるのではないでしょうか。

コストアプローチ、マーケットアプローチ共に企業価値等の向上策に繋がりにくいことが一番の難点です。

自社の努力で、可視化しながら企業価値等を向上させることができる算定方法は、

ずばり、インカムアプローチのDCF法に基づく算定です。上記「DCF法 企業価値計算表」を

ご覧下さい。

収益向上、運転資金圧縮、投資判断等様々な経営施策によりFCFを改善する

シミュレーションが可能です。勿論、収益計画、割引率、継続価値等をどうするか恣意的な

要素が入りますが、それは前提次第でいくつかの企業価値等があることを

理解すればいいことではないでしょうか。重要なことは企業価値等向上策の

シミュレーションが可能であることです。可視化できることです。